「フリーランスに手厚い保障を」と話題になったフリーランス協会の所得補償制度とベネフィットプランですが、一見どういった違いがあるのか中身が分かりにくいところがあります。

こちらでは、保険のシステムを徹底解説。現在提供されているプランをどう活用すればいいのか、分かりやすく説明していきます。

目次

保険の仕組みはフリーランス協会+損保ジャパンで加入方法により2種類

まず始めにフリーランス協会の提供する保険の適用条件を整理します。

- ベネフィットプラン(賠償責任補償+福利厚生サービスWELBOX+その他の特典)は、フリ-ランス協会に入会するだけでOK(年会費1万円のみ)

- 所得補償制度+傷害補償プラン(傷害総合保険)は、フリーランス協会に入会+損保ジャパン日本興亜の提供する保険に加入する必要あり

サトシ

サトシ

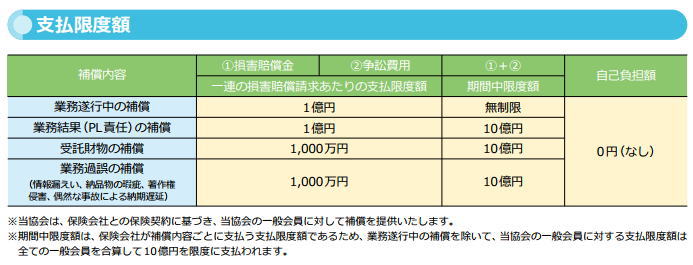

ベネフィットプラン内 「賠償責任補償」

サトシ

- 業務遂行中にケガをさせてしまった

- 業務上知りえた個人情報を第三者に話してしまい人格権を侵害した

- 業務の結果、納品物で損害を与えてしまった

- 発注元が所持する財物に損害を与えてしまった

- 納品物が著作権侵害として賠償請求をされた

- フリーランサーが突然の事故や病気で納期に間に合わず発注元に損害を与えた場合

サトシ

不慮の事故、アクシデント等で何らかの損害賠償責任が発生してしまった際、個人であるフリーランサーがどこまで賠償責任を負えるのか、というのはこれまでクライアント側の大きな懸念でした。

その為、主にクライアント側から、この保険に対して期待する声(評価・口コミ)が実際に上がっています。

企業側から見た時に、「賠償責任補償」で何らかのトラブルがあった時にフリーランサーを起用した企業側も補償されるのはありがたい。備えをしているという意味でも信用して仕事を任せられます

(年齢不詳男性 会社役員)

では、補償の中身はどうなっているか見ていきます。

サトシ

賠償責任補償の注意点

賠償責任補償は、以下の場合に保険の支払い対象外となります。

- 免責事項 フリーランス協会加入月の翌月14日までは補償対象外

- 医療行為、あんま、マッサージ、指圧、針灸、医療品調剤、美容・整形に関する業務

- 弁護士、公認会計士、税理士、建築士等、高度な資格を有する方のみが行える業務

- 施設の建築・改築・修理、取り壊し等の業務

- 自動車(バイク・原付含む)の運行に起因する賠償責任

- 紙幣、有価証券、印紙、証書、貴金属、美術品等の受託物の損壊・盗難

- 被保険者の業務の補助者による損害賠償責任

- 保険契約開始前に発生した事由、または予見できる損害賠償責任

サトシ

フリーランス協会に入会すると自動的についてくる保険なので、特段手続き等もありませんが、補償対象外のケースもあるという事は覚えておきましょう。

損保ジャパンの保険 所得補償制度+傷害補償プラン(傷害総合保険)

これはフリーランス協会と提携している保険会社4社(幹事企業は損保ジャパン日本興亜)が保険代理店を通じて提供している、任意加入の保険です。

フリーランス協会への入会とは別途、保険加入が必要で、ケガや病気で仕事ができなくなってしまった場合、就業不能の間に前年度の収入を基にした保険金が下りる制度となっています。

補償金・費用の一例は以下の通り。

30歳 年収600万円 webデザイナー

所得補償:420,000円/月 毎月の保険料:4666円

35歳 年収450万円 ライター

所得補償:280,000円/月 毎月の保険料:4,477円

40歳 年収800万円 営業職

所得補償:560,000円/月 毎月の保険料:7,310円

50歳 年収1,000万円 カメラマン

所得補償:70,000円/月 毎月の保険料:11,110円

60歳 年収1,200万円 管理職

所得補償:850,000円/月 毎月の保険料:14,440円

- 上記算出例は、所得補償+傷害補償プランの金額

- 所得補償のみの加入も可能。(若干割高になる)

- 傷害補償は所得補償とセットでなければ加入できない

- 傷害補償は年収に関わらず2,100円(2口加入の場合)

所得補償制度の保険料は、収入により大きく異なり、また職種・加入口数によっても異なります。保険料(口数)を多く支払う事で、補償金額を上げる事も下げる事も出来る為、個々人の判断で保険料と補償金額は大きく変わります。

所得補償を受けるには、「医師が働けないと判断し、診断書をもらう」必要があります。

尚、ケガや病気の原因が100%自身の過失と判断された場合は保険適用外となります。

サトシ

また、所得補償の保険は他社でもありますが、月々の保険料と補償金額、給付条件を見た場合、現状では最もお得な所得補償保険はフリーランス協会+損保ジャパンが提供するこの保険です。

他社例

アフラック給与サポート保険……月額最低保険料3,800円 毎月の保険金最大30万円 年齢制限アリ 就業不能から二ヶ月間は免責で支払い無し

ライフネット生命……月額保険料1890円 毎月の保険料10万円 年齢制限アリ 就業不能から半年は免責で支払い無し

サトシ

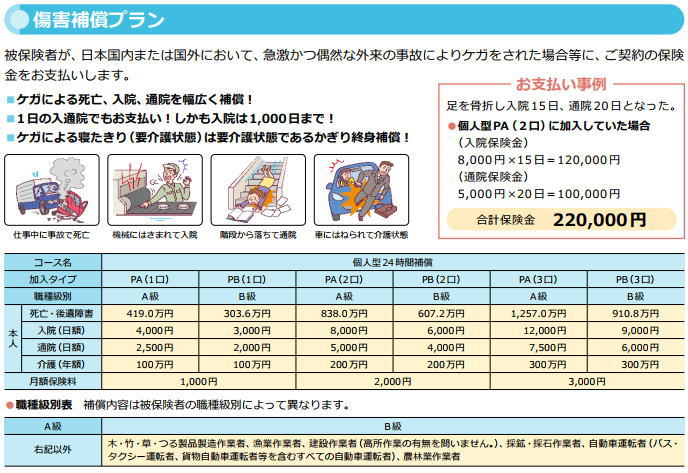

傷害補償プラン(傷害総合保険)の中身と仕組み

サラリーマンの方が加入する社会保険と違い、国民健康保険ではケガ・病気をした際に保険金が貰えないのはフリーランサーの大きな悩みの一つでした。傷害補償プランはそれをカバーする仕組みとなっています。

傷害補償プランは、自身がケガ・病気をした際に、「働ける状態であっても保険料が下りる制度」です。

支払われる保険料の内訳は以下の通り。

所得補償と同様、加入口数によって各保険料と保険金、年間の支払い上限が変わります。

尚、この傷害補償プランは、もしも他の傷害保険にすでに加入していても、重複して請求が可能となっています。

サトシ

所得補償制度 傷害総合補償加入の流れ

こちらの保険に加入したい場合には、以下の流れで申し込みを行います。

- 保険会社(代理店)へ連絡

- 加入方法は郵送か場所を指定しての対人契約

サトシ

保険契約には加入者当人の署名・捺印が必要ですので、こちらの都合の良い日時・場所を指定すればそこまで担当の方が来てくれますし、細かいところの疑問も直接ぶつけられますので、対人で申し込むのが良いでしょう。

保険を運営しているのは損保ジャパン日本興亜(他3社)ですが、申し込み先は保険代理店です。

フリーランス協会の保険 まとめ

2017年の9月に始まったばかりのこの保険制度ですが、所得補償に期待するか、賠償責任補償に期待するか、聞こえてくる声は様々です。

それだけ、フリーランスの職種と取り巻く環境は多様であり、それによって必要な保険・補償は全く異なってきます。

フリーランス協会に入っているから、個人賠償でクライアントが安心だから、といったものでフリーランスの仕事が増えるわけではありません。

ですが、ご自身の大切なご家族を安心させる事には確実に繋がるのではないでしょうか。

サトシ